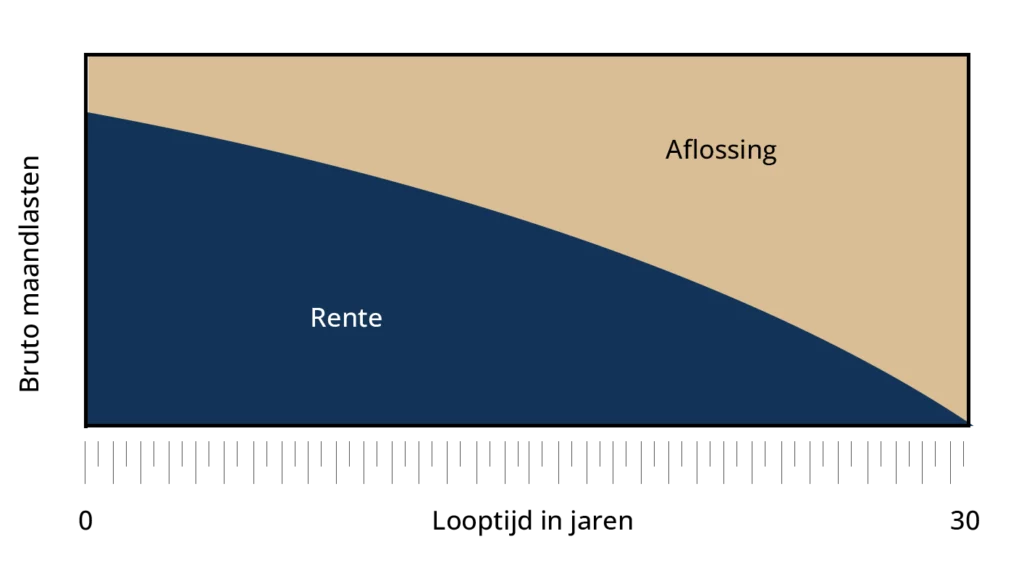

Een annuiteitenhypotheek is een hypotheekvorm waarbij je elke maand een vast bedrag betaalt, bestaande uit rente en aflossing. In het begin betaal je vooral rente en weinig aflossing, maar naarmate de looptijd vordert, neemt het aflossingsdeel toe en het rentedeel af. Zo blijft het totaalbedrag dat je maandelijks betaalt gelijk, terwijl je geleidelijk steeds meer van je hypotheekschuld aflost.

Bij een annuïteitenhypotheek betaal je elke maand een vast bedrag aan rente en aflossing. In het begin betaal je vooral rente, later steeds meer aflossing, terwijl je maandlasten gelijk blijven.

Voor wie is een annuiteitenhypotheek geschikt?

Een annuïteitenhypotheek is geschikt voor mensen die zekerheid willen over hun maandlasten en stap voor stap hun hypotheek willen aflossen. Het is ideaal voor starters en gezinnen die hun budget willen plannen.

Wat is een annuiteitenhypotheek: de nadelen

Bij een annuïteitenhypotheek betaal je in het begin relatief veel rente en weinig aflossing. Dit betekent dat het opbouwen van eigen vermogen langzaam gaat, vooral in de eerste jaren.

Hoe worden de maandlasten bij een annuiteitenhypotheek berekend?

Bij een annuïteitenhypotheek bestaat de maandlast uit een combinatie van rente en aflossing. De verhouding verandert in de loop van de tijd: eerst betaal je veel rente, later neemt het aflossingsdeel toe, terwijl het totale bedrag constant blijft.

Wat is het verschil tussen een annuiteitenhypotheek en een lineaire hypotheek?

Bij een annuïteitenhypotheek betaal je elke maand hetzelfde totaalbedrag, terwijl bij een lineaire hypotheek de aflossing gelijk blijft en de maandlasten in het begin hoger zijn en later dalen. Het verschil zit vooral in de verdeling van rente en aflossing en het verloop van je maandlasten.

Wat is een annuiteitenhypotheek: vervroegd aflossen

Ja, bij een annuïteitenhypotheek kun je vaak extra aflossen, maar dit hangt af van je hypotheekvoorwaarden. Extra aflossen verlaagt je hypotheekschuld en kan je maandlasten of looptijd verlagen, terwijl je flexibiliteit behoudt.

Waarom kiezen veel starters voor een annuiteitenhypotheek?

Veel starters kiezen voor een annuïteitenhypotheek omdat de vaste maandlasten zekerheid bieden. Daarnaast bouw je vanaf de start vermogen op in je woning, wat gunstig is voor toekomstige financiële planning en verkoopwaarde.